Bancnota

Bancnota (numită și bancnotă [1] , cartamoneta [2] sau hârtie monetară) este un instrument de plată reprezentat de un bilet tipărit pe hârtie , lipsit de valoare directă intrinsecă.

Termenul derivă din expresia cunoscută sub numele de Banco și datează din secolul al XIV-lea ; inițial, a recunoscut dreptul deținătorului bancnotei de a colecta metalul prețios (de obicei aur sau argint ) depus la un bancher (adică era vorba de hârtie reprezentativă ).

Istorie

Vechime

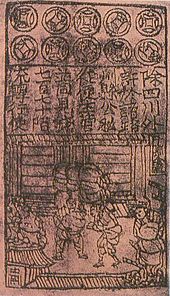

Primul care a introdus utilizarea bancnotelor de hârtie a fost împăratul chinez Hien Tsung în 806 d.Hr. Cei care posedau metal prețios aveau interesul să-l depună la operatorii specializați în conservarea și protecția împotriva hoților. El avea, de asemenea, interesul să apeleze la bancheri pentru a transfera metale prețioase fără a fi nevoie să efectueze transportul scump și riscant. A fost suficient să transferăm titlul financiar și să colectăm metalul de la un al doilea aurar-bancher, conectat la primul prin legături comerciale.

Aceste documente, utilizate deja în China pe vremea lui Marco Polo , erau mai ușor de transportat decât metalul prețios și puteau fi emise și pentru valori nominale mai mari decât valoarea metalului prețios păstrat de bancheri.

Acest lucru a fost posibil, deoarece cerințele de numerar ale bancherilor le-au permis să păstreze doar o parte din metalul prețios depus în rezervă, folosind restul pentru a acorda împrumuturi sau a efectua plăți în numele unor terți; în plus, cererile efective de conversie a rezervelor de metal depuse au devenit din ce în ce mai puține, având în vedere că încrederea operatorilor a determinat afirmarea bancnotelor în sine ca circulante; în cele din urmă, problema banilor sub formă de bancnote, constituind o formă de credit , a avut efecte expansive asupra economiei (precum și asupra profiturilor bancherilor), care, prin urmare, au beneficiat de alegerea de a deține doar o parte din prețioasa metal sub formă de rezerve.

Epoca modernă

Adevărata naștere și difuzare a bancnotelor în Europa datează din secolul al XVIII-lea , dar nu putem restrânge câmpul decât la Anglia și alte țări, deoarece foarte puține țări din acea perioadă le-au folosit. Primul factor de descurajare major împotriva falsificării a fost pedeapsa cu moartea pentru falsificatori, dar aceasta nu a fost în sine suficientă pentru a împiedica falsificarea. În secolul al XVIII-lea, circulația bancnotelor nu a fost deosebit de răspândită în Anglia și, din această cauză, îmbunătățirea tehnicilor de producere a bancnotelor nu a fost considerată o problemă urgentă.

Prima încercare a unei bănci centrale de a emite bancnote a venit în 1661 datorită ideilor lui Johan Palmstruch în timpul conducerii sale la Banca Stockholm ; [4] Cu toate acestea, prima bancă care a început să emită bancnote definitiv a fost Banca Angliei , care a început să emită bancnote în 1695 cu promisiunea de a plăti purtătorului valoarea monedei la cerere. Au fost inițial scrise de mână pentru o valoare prestabilită și legate de depozit personal sau ca împrumut.

În secolul al XVIII-lea, bancnotele erau produse în principal prin gravarea plăcilor de cupru și tipărirea ulterioară și erau pe o singură față. Tehnologiile de producere a bancnotelor au rămas în esență aceleași pe tot parcursul secolului al XVIII-lea. [5] Primele bancnote au fost produse folosind o tehnică de tipărire intaglio, care a constat în gravarea manuală a unei plăci de cupru și apoi acoperirea cu cerneală pentru a tipări bancnotele. Doar cu această tehnică a fost posibil, atunci, să impresioneze liniile gravurii pe hârtie și să producă bancnote bune. Un alt factor care a îngreunat falsificarea bancnotelor a fost tipul de hârtie utilizată, deoarece hârtia utilizată pentru bancnote era diferită de ceea ce se găsea pe piață la acea vreme. În ciuda acestui fapt, falsificatorii au reușit să falsifice bancnotele, implicând și consultând producătorii de hârtie, pentru a afla cum să facă singuri un tip similar de hârtie. [6] Filigranul a fost, de asemenea, utilizat ca instrument împotriva contrafacerii, iar utilizarea sa pentru bancnote a fost documentată de la apariția primelor bancnote din Europa. Aplicarea filigranului a avut loc prin coaserea unui fir subțire după întocmirea pastei de hârtie. Cea mai veche utilizare documentată a filigranului în bancnote datează din 1697 de către un producător de hârtie din Berkshire al cărui nume era Rice Watkins. [6] Filigranele, împreună cu un tip special de hârtie, ar fi trebuit să facă mai dificilă și mai costisitoare falsificarea bancnotelor, deoarece au fost necesare și mașini de fabricat hârtie mai complexe și mai scumpe pentru a le putea falsifica.

Mai târziu, în Anglia a existat o evoluție treptată către bancnote cu valoare fixă, iar din 1745 au fost tipărite bancnotele standardizate, cu o valoare cuprinsă între 20 și 1.000 GBP. Bancnotele complet tipărite, care nu necesitau numele creditorului și semnătura casierului, au apărut pentru prima dată în 1855. [7] La începutul secolului al XIX-lea, creșterea rapidă a cererii de bancnote a forțat băncile să-și îmbunătățească treptat bancnote.tehnologii utilizate. [6] În 1801, filigranul , care anterior era drept, a devenit ondulat, grație ideii unui filigran care se numea William Brewer. Acest lucru a făcut bancnotele contrafăcute și mai dificile, cel puțin pe termen scurt: până în 1803 numărul bancnotelor contrafăcute scăzuse la doar 3.000, față de 5.000 din anul precedent. [8] În aceeași perioadă, bancnotele au devenit, de asemenea, duble și cu modele mai complexe; băncile au mers chiar atât de departe încât să-i ceară pe meșterii gravorilor și artiștilor să-i ajute să-și facă bancnotele mai greu de falsificat (așa-numita „căutare a bancnotei inimitabile”). [9]

În epoca contemporană

După experiența Revoluției Franceze cu instituția celor desemnați , oficialii francezi ai lui Napoleon au impus utilizarea banilor de hârtie în toată Europa. În secolul al XIX-lea, totuși, banii de hârtie puteau fi văzuți în continuare ca un substitut pentru banii metalici reali, deoarece era întotdeauna posibil să-l transformați în aur. În momentele de criză, a fost stabilit cursul obligatoriu , adică suspendarea conform legii convertibilității. În Europa, atunci, în perioada relativă de prosperitate de la începutul secolului al XX-lea , a existat chiar o situație în care prețul bancnotelor era premium pe aur: în fluctuația liberă dintre banii de hârtie fiduciari și banii de aur, au existat momente în care cetățenii preferau comoditatea banilor de hârtie față de impracticabilitatea banilor metalici.

Izbucnirea Primului Război Mondial a dus în curând la hiperinflație , chiar ruinătoare pentru marca germană : finanțarea cheltuielilor de război s-a produs, de fapt, prin emiterea de bani pe hârtie. Convertibilitatea liberă a rămas o prerogativă a Statelor Unite ale Americii , care, de asemenea, din acest motiv a devenit centrul economiei monetare mondiale până la marea depresie din 1929 , pentru a se adresa căreia președintele Roosevelt a efectuat o devalorizare rece , însoțită de alte măsuri drastice. [10]

Prin aceste măsuri, Roosevelt a stabilit că monedele de aur nu mai erau curs legal în Statele Unite, iar oamenii trebuiau să-și convertească monedele de aur în alte forme de monedă; această lege a scos Statele Unite din așa-numitul standard al aurului și a însemnat, de asemenea, sfârșitul regulii conform cărora moneda de hârtie americană ar putea fi schimbată cu aur în toate băncile din țară. [11] Cu toate acestea, centralitatea aurului a fost reafirmată în sistemul conferinței Bretton Woods .

Trecerea la hârtie monetară a avut loc după al doilea război mondial odată cu încheierea acordurilor de la Bretton Woods în 1971 , când Statele Unite au declarat sfârșitul oricărei relații de conversie între bancnote și aur (trecând definitiv la banii de hârtie convenționali ). Cu toate acestea, pe unele bancnote a rămas pentru o lungă perioadă de timp o inscripție care amintea vechiul drept al purtătorului de a primi metal prețios prin prezentarea bancnotei deținute.

Banii de hârtie au suferit o altă modificare, sunt înlocuiți din ce în ce mai mult cu banii electronici , constând din carduri de credit în mod normal din plastic și o bandă magnetică (emise de companii financiare, bănci sau instituții de credit ale plății electronice sau creditul de consum autorizat în acest scop) , care permite stocarea datelor atât ale utilizatorului (titularul cardului), cât și ale oricăror alte date (cum ar fi: cod PIN serie numerică de cifre diferite sau egale, set alfabetic de vocale și / sau consoane sau alfanumerice compuse din numere și litere, pentru a reprima frauda), sau alte date referitoare la operațiuni și tranzacții efectuate între companiile emitente de carduri și utilizator.

Descriere generala

Caracteristicile bancnotelor, materialele și tehnicile lor de producție (precum și dezvoltarea lor pe parcursul istoriei) sunt subiecte care nu sunt de obicei studiate în profunzime de către istorici, deși există acum o serie de cărți care explică în detaliu modul în care erau bancnotele produs de fapt. Acest lucru se datorează în principal faptului că istoricii tind să acorde prioritate înțelegerii teoretice a modului în care au funcționat banii, mai degrabă decât a modului în care au fost produși. [12]

Strict vorbind, bancnota reprezintă partea de hârtie a monedei legale emise de o bancă centrală .

În general, este prezentat sub forma unui bilet compus din fibre de bumbac, in și cânepă (care îl fac mai rezistent decât hârtia), sau sub forma unui polimer plastic (adoptat de exemplu în bancnotele emise în România , Canada și Australia ) .

Pentru a înțelege mai bine cum poate constitui un mediu de schimb, este adecvat să se facă distincții între:

- Monedă reprezentativă, a cărei valoare depinde de faptul că constituie un titlu reprezentativ al unui depozit bancar corespunzător de metal prețios;

- monedă de hârtie fiduciară , a cărei valoare depinde de faptul că o bancă garantează convertibilitatea în metal prețios, în ciuda faptului că a emis o cantitate de monedă de hârtie mai mare decât capacitatea sa reală de acoperire (bazându-se pe utilizarea directă a monedei de hârtie deoarece circulă depinde de încrederea deponenților - și a celor care primesc bani pe hârtie în plată - în raport cu capacitatea băncii de a face față oricăror cereri de conversie în metal prețios);

- hârtie monedă convențională , a cărei valoare este total lipsită de prezența metalelor prețioase ca acoperire și este fundamental garantată de faptul că este recunoscută ca mijloc legal de plată într-un anumit stat (în sistemele monetare actuale, total lipsită de metale prețioase) , bancnota aparține categoriei respective).

Diferențe cu biletul de stat

În sens larg, biletul de stat este, de asemenea, denumit în mod necorespunzător bancnotă. Legal nu este o bancnotă, nu poartă numele băncii, ci al statului emitent.

Valoare și utilizare

Valoarea bancnotelor (ca în general a monedei ) nu depinde doar de prevederile legii , ci și de acceptarea efectivă a monedei de către cei care o folosesc.

Dacă cursul legal nu se aplică , oricine trebuie să-l primească ar putea decide întotdeauna să nu-l accepte dacă consideră că nu îl poate folosi ca mijloc de plată. Cu toate acestea, chiar și în prezența unui regim de curs legal, încrederea în bani este decisivă în stabilirea puterii sale de cumpărare , iar orice scădere a încrederii poate duce la fenomene de inflație , care la rândul lor pot agrava neîncrederea în sine, declanșând astfel un proces multiplicativ, cunoscut ca hiperinflație .

Cerințe normative

- Decret regal 28 aprilie 1910, n. 204 - Care aprobă actul de lege consolidat anexat privind instituțiile emitente și privind circulația bancnotelor.

- Art. 142 (contrafacere) Decretul regal nr. 204 - Care aprobă actul de lege consolidat anexat privind instituțiile emitente și privind circulația bancnotelor.

Notă

- ^ Bilet , în Treccani.it - Enciclopedii online , Institutul Enciclopediei Italiene. Adus pe 10 mai 2020 .

- ^ Cartamoneta , în Treccani.it - Sinonime și antonime , Institutul Enciclopediei Italiene. Adus la 20 septembrie 2016 .

- ^ ( SV ) Sverige, Palmstruchska banken, Kreditsedel 10 daler silvermynt, 17 aprilie 1666 [ primele bancnote din Europa ] , pe Alvin .

- ^ Charles R. Geisst, Enciclopedia istoriei afacerilor americane , New York, 2005, p. 39, ISBN 978-0-8160-4350-7 .

- ^ mockford-2014 , Mockford, 2014; pagină 121 .

- ^ a b c mockford-2014 , Mockford, 2014; pp. 122-123 .

- ^ O scurtă istorie a bancnotelor , la bankofengland.co.uk , Bank of England. Adus la 17 decembrie 2013 (arhivat din original la 29 septembrie 2013) .

- ^ mockford-2014 , Mockford, 2014; pagină 126 .

- ^ mockford-2014 , Mockford, 2014; pagină 127 .

- ^ Pentru a pune capăt crizei bancare generalizate din anii 1930 , Roosevelt a emis un decret executiv și, prin Legea privind băncile de urgență (martie 1933 ) și Legea rezervelor de aur (ianuarie 1934 ), a interzis circulația și deținerea privată în scopul circulației de monede de aur ale Statelor Unite, cu excepția monedelor de colecție.

- ^ Ne reamintim anecdota americanului care încearcă să impună dreptul, prezent pe dolar cu cuvintele Răscumpărabile în monedă fiat la Trezoreria Statelor Unite sau la orice bancă a Rezervei Federale , ca o indicație a modului în care reforma din 1934, care a făcut-o să dispară în SUA, distincția dintre banii fiduciari și orice alt tip de bani se lupta pentru a intra în conștientizarea colectivă. [ fără sursă ]

- ^ mockford-2014 , Mockford, 2014; pp. 118-119 .

Bibliografie

- Jack Mockford, „Sunt exact așa cum sunt bancnotele”: Percepții și tehnologii ale falsificării bancnotelor în timpul perioadei de restricție bancară, 1797-1821 , Universitatea din Hertfordshire, 2014.

Elemente conexe

- Bilet de stat

- Bani

- Distrugerea banilor

- Falsificator

- Johan Palmstruch

- Lampa lui Wood

- Valută

- Seigniorage

- Valută

- Verificați bancnotele

Alte proiecte

-

Wikționarul conține dicționarul lemă « bancnotă »

Wikționarul conține dicționarul lemă « bancnotă » -

Wikimedia Commons conține imagini sau alte fișiere pe bancnotă

Wikimedia Commons conține imagini sau alte fișiere pe bancnotă

linkuri externe

- ( EN ) Bancnotă , în Encyclopedia Britannica , Encyclopædia Britannica, Inc.

- Bancnote mondiale , pe banknoteworld.it .

- Muzeul Bancnotelor , pe banknote.ws .

| Controlul autorității | Tezaur BNCF 44689 · LCCN (EN) sh85011581 · GND (DE) 4138996-7 · NDL (EN, JA) 00.570.906 |

|---|