Structura Capitala

În finanțele corporative și economia financiară , structura capitalului (în engleză, structura capitalului) definește modul în care o „ companie își finanțează investițiile printr-o combinație de datorii , capitaluri proprii (sau capitaluri proprii, engleză vocală) sau obligațiuni financiare mixte . Structura capitalului este deci compoziția sau, exact, „structura” capitalului financiar al bilanțului unei companii. De exemplu, o companie al cărei capital este alcătuit din 20 de milioane de euro de capital de risc și 80 de milioane de euro de datorii va fi finanțat cu 20% din capitaluri proprii (finanțat prin capital de risc) și 80% datorie finanțat (finanțat din datorii); raportul dintre datoria unei companii și capitalul acesteia, în acest caz 80%, se numește pârghie sau pârghie financiară engleză vocală. Activitatea de studiu și echilibrare a surselor de finanțare pentru capitalul unei companii / companii se numește structurarea capitalului (în limba engleză, capital structuring , contrapartida bugetării capitalului). Aceste două activități stau la baza finanțării corporative .

Teoria economică a studiat formal alegerile de finanțare ale firmelor, pornind de la o lucrare bine-cunoscută a lui Modigliani și Miller din 1958. Alegerea unei surse date de finanțare - resurse generate intern de companie , datorii , capital de risc - va determina structura capitala. Atenția teoriei economice se concentrează nu atât asupra metodelor de finanțare mai convenabile, cât asupra motivului comportamentului concret al firmelor - cu alte cuvinte, abordarea teoriei economice este în acest context pozitivă și nu normativă .

Structurarea capitalului este uneori folosită ca sinonim pentru „ planificare financiară ”: deși este de fapt o planificare financiară, „structurarea capitalului” este un termen mai precis, în timp ce „planificare financiară” se poate referi atât la finanțarea corporativă, cât și la finanțarea personală așa cum este generic.

Teoriile structurii capitalului

Studiul structurii capitalului începe cu opera lui Modigliani și Miller (1958), care ajunge la concluzia că structura capitalului este irelevantă (adică propunerea conform căreia modificările structurii capitalului nu ar crea valoare pentru firme), sub ipoteze ideale despre absența fricțiunii pe piețele financiare . Eliminarea acestor ipoteze simplificatoare a dat naștere la două aspecte clasice ale teoriilor structurii capitalului: [1]

- Teorii de compromis , care concluzionează că există o structură de capital optimă pentru fiecare firmă;

- Teoriile ordinului de ciocnire , bazate în general pe eliminarea ipotezei informațiilor perfecte pe baza rezultatului lui Modigliani și Miller , care concluzionează că, în prezența asimetriilor informaționale între managerii companiei și piață, companiile vor găsi mai convenabil recurge la forme de finanțare a căror valoare este mai puțin sensibilă decât informațiile supuse asimetriei informaționale.

O linie de cercetare mai recentă, bazată pe rezultatele finanțării comportamentale , se referă la ipoteza de sincronizare a pieței , conform căreia companiile ar recurge la cea mai convenabilă formă de finanțare la un moment dat, pe baza preferințelor „iraționale” ale investitorilor. ; de exemplu, ar emite acțiuni atunci când prețul de piață al acțiunilor este mai mare decât evaluarea lor „ rațională ” și invers ar recurge la datorii atunci când acțiunile sunt subevaluate de piață.

Diferitele teorii ale structurii capitalului nu sunt în general considerate a se exclude reciproc. [2] Deoarece fiecare teorie se bazează pe eliminarea unei anumite ipoteze a rezultatului original al irelevanței structurii de capital a lui Modigliani și Miller și, în practică, este probabil ca mai multe ipoteze să fie încălcate în același timp, este rezonabil să așteptați ca faptele observate empiric să se dovedească a fi printr-o combinație a diferitelor efecte evidențiate de diferitele teorii. Obiectivul cercetării asupra structurii capitalului firmelor este de a determina cât de mult feedback se bucură fiecare teorie din punct de vedere empiric, precum și de a verifica care teorii produc cele mai relevante efecte din punct de vedere economic și în ce condiții.

Scopul diferitelor teorii prezentate mai jos nu este să sugereze modalități companiilor de a-și finanța investițiile mai economic - mai formal, teoriile structurii capitalului nu au o funcție normativă . Teoriile structurii capitalului, pe de altă parte, au o funcție pozitivă , adică încearcă să descrie cu exactitate comportamentul firmelor și să facă lumină asupra mecanismelor care le ghidează alegerile. [3]

Teorema Modigliani-Miller și irelevanța structurii capitalului

Cercetările din domeniul economic asupra structurii capitalului s-au născut cu o binecunoscută lucrare a lui Franco Modigliani și Merton Miller din 1958, în care este formulată cea mai simplă versiune a teoremei Modigliani-Miller . Acest rezultat este de obicei considerat pur teoretic, deoarece derivă din ipoteze dificil de verificat în realitate în condițiile care stau la baza deciziilor unei companii cu privire la structura capitalului. Rezultatul Modigliani-Miller afirmă că, pe o piață fără fricțiuni, valoarea unei firme este independentă de structura sa de capital. O astfel de concluzie este utilă pentru studierea condițiilor în care structura capitalului este într-adevăr relevantă, adică care dintre ipotezele Modigliani-Miller trebuie încălcate atunci când structura capitalului afectează valoarea unei firme.

Pentru a ilustra teorema Modigliani-Miller , să presupunem o piață financiară caracterizată prin absența oricărui tip de frecare ( informații perfecte și simetrice între toți operatorii de pe piață, absența costurilor de tranzacție și neplată a datoriilor, absența impozitelor). Mai mult, să presupunem că firmele și investitorii individuali sunt capabili să împrumute sume de bani la aceeași rată a dobânzii .

Modigliani și Miller, pe baza acestor ipoteze, obțin două rezultate:

- Valoarea unei firme este independentă de structura capitalului său: intuitiv, nu puteți schimba dimensiunea plăcintei tăind-o în bucăți de diferite dimensiuni;

- Costul capitalului de risc (capitaluri proprii) al unei companii cu datorii este egal cu cel al unei companii fără datorii , plus o finanțare a primei de risc . Cu alte cuvinte, prin creșterea pârghiei financiare , pe de o parte, se distribuie riscul financiar între diferitele clase de investitori (acționari și creditori ai companiei); pe de altă parte, însă, riscul asociat companiei în ansamblu este neschimbat, astfel încât nu se creează nicio valoare suplimentară.

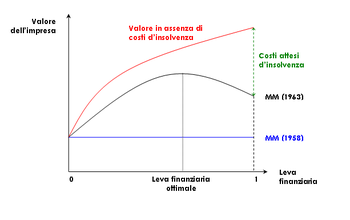

În lucrarea lor din 1963, Modigliani și Miller își extind teorema pentru a include cazul în care sunt prezente impozitele pe profit. În acest caz, întrucât plățile dobânzilor la datorie sunt deductibile, prezența datoriei de finanțare ar crea valoare pentru firmă. Luând acest raționament la consecințele sale extreme, ar trebui dedus că companiile ar trebui să își finanțeze investițiile în totalitate prin datorii, fără capital de risc. Cu toate acestea, Modigliani și Miller observă că prezența datoriilor crește riscul de insolvență ; compromisul între beneficiile fiscale ale datoriilor și costurile de neplată anticipate ar avea ca rezultat o structură de capital optimă. Această concluzie deschide calea pentru o serie de teorii ale structurii capitalului cunoscute sub numele de teorii de compromis .

Modelul lui Miller (1977)

Într-o binecunoscută lucrare din 1977, Merton Miller încearcă să răscumpere intuiția inițială a rezultatului pe care l-a obținut cu Modigliani în 1958, și anume irelevanța structurii capitalului. Pe baza unui argument general al echilibrului economic , el arată cum, având în vedere echilibrul pieței de capitaluri proprii sau de risc, piața datoriilor atinge un nivel de echilibru al ratei dobânzii, astfel încât valoarea câștigului de la o firmă din orice nivel al datoriei este nulă. Ar fi legitim în acest moment să ne întrebăm de ce, deoarece nu ar exista, pe baza argumentului lui Miller, niciun avantaj din datorii, în practică firmele au structuri de capital foarte diferite. Explicația propusă de Miller este cunoscută ca argument al mutației neutre : adoptarea unei structuri de capital date, care nu dăunează sau nu aduce beneficii unei firme, poate fi comparată cu ceea ce ar fi o mutație cu proprietăți similare în contextul teoriei evoluției. biologie . Cu alte cuvinte, deoarece nu există o structură de capital „preferată” sau, într-un anumit sens, optimă, se poate aștepta în practică o varietate de structuri de capital. [4]

Miller își obține rezultatul după cum urmează. În primul rând, rețineți că, dacă prezența datoriilor aduce un beneficiu valorii firmei, valoarea astfel creată trebuie să fie, pe baza unui argument de non- arbitraj , astfel încât:

![{\ displaystyle V _ {\ mathrm {L}} = V _ {\ mathrm {U}} + rB \ left [1 - {\ frac {(1- \ tau _ {\ mathrm {C}}) (1- \ tau _ {\ mathrm {PS}})} {1- \ tau _ {\ mathrm {PB}}}} \ right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/01bbe51a6838bbe5384e8dfa1c5ba36b8255ac25)

unde, după nota lui Miller, denotă valoarea firmei cu datoria teoremei Modigliani-Miller , cel al omologului său fără datorii, denotă valoarea nominală a datoriei firmei, e , Și indică ratele impozitului pe venitul afacerilor și venitul personal (al investitorului marginal) care rezultă din câștigurile de capital și, respectiv, din încasarea plăților dobânzilor la datoria afacerii. Expresia de mai sus poate fi obținută printr-un argument clasic non- arbitraj ; fluxului de numerar pe care îl primește acționarul firmei cu datorii va primi un nivel de profit a companiei în sine:

Pentru a reproduce acest flux de numerar, este suficient să cumpărați aceeași cotă a firmei fără datorii (obținând astfel ) și împrumuta o sumă egală cu:

(nu doar valoarea nominală a datoriei , deoarece plățile dobânzilor sunt deductibile). Prin combinarea celor două valori, se obține expresia de mai sus. [5]

Miller speculează că este neglijabilă, deoarece plata impozitelor pe câștigurile de capital poate fi amânată la nesfârșit, până când acestea sunt realizate - astfel încât, în orice caz, impozitarea pe câștigurile de capital nu afectează cererea și oferta de datorii. Luați în considerare, prin urmare, piața datoriilor corporative în ansamblu, adică titlurile de creanță emise de toate firmele din economie, presupunând că piața acțiunilor emise de toate firmele din economie este în echilibru ( legea Walras prevede că piața datoriilor va fi, de asemenea, în echilibru). Funcția de cerere pentru titluri de creanță este inițial orizontală, adică constantă pentru un nivel de rentabilitate egal cu cel cerut de investitorii scutiți de impozite ( , care va fi egal cu randamentul de echilibru de pe piața bursieră, pentru a exclude un arbitraj între cele două piețe, deoarece trebuie să fie în condiții de echilibru). Odată ce investitorii scutiți de impozite sunt epuizați, rata de rentabilitate cerută va fi mai mare; pentru a compensa investitorii pentru impozitare, acesta va fi de fapt egal cu:

unde este este rata investitorului marginal. Înțelesul expresiei de mai sus este evident: investitorul marginal va primi, după impozitare, exact un randament egal cu (sau: ), astfel încât să nu găsească convenabil să nu cumpere datorii și să se întoarcă în schimb la piața de valori. Această condiție de indiferență între cele două piețe din partea investitorului marginal este baza echilibrului în modelul Miller.

![{\ displaystyle [r_ {0} / (1- \ tau _ {\ mathrm {PB}} ^ {m})] \ times (1- \ tau _ {\ mathrm {PB}} ^ {m}) = r_ {0}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8944cb3f4b605a37f68b3f492eeaca57ecf8855b)

Oferta de titluri de creanță de către companii derivă în mod similar. Va fi constant pentru o rată de rentabilitate egală cu:

Justificarea expresiei de mai sus este că, încă o dată, net de impozite, firma oferă un randament egal cu cel care predomină în echilibru pe piața de valori, adică .

Condiția de echilibru a pieței datoriilor este aceea că cererea și oferta sunt egale; pe baza expresiilor derivate de mai sus, aceasta înseamnă:

Cu alte cuvinte, suma totală a datoriei pe piață va fi astfel încât rata impozitului pe venit a investitorului marginal este exact egal cu rata impozitului pe profit . Investitorii cu rate mai mari nu vor deține nicio garanție în portofolii.

Prin urmare, s-a argumentat că și asta în echilibru . Înlocuind aceste rezultate în expresia valorii suplimentare create de datorie, obținem:

adică încă o dată structura capitalului este irelevantă, în sensul că, în condiții de echilibru ale pieței agregate a datoriilor , nu creează nicio valoare pentru firme. [6]

Rezultatul lui Miller nu se bucură de un sprijin larg în rândul academicienilor (precum și al practicienilor ). [7] Criticile aduse argumentului lui Miller se bazează în esență pe natura restrictivă a ipotezelor sale.

Un prim aspect negativ al modelului Miller, de exemplu, este că rezultatul echilibrului eșuează atunci când este admisă posibilitatea vânzării în lipsă. Luați în considerare în special cazul unui investitor i , a cărui rată de impozitare pe veniturile obținute din titluri de creanță este mai mică decât cea a investitorului marginal:

Să presupunem pentru un moment că rezultatul Miller este încă valabilă, iar investitorii să vândă euro descoperit o cotă, finanțarea astfel achiziționarea unui euro de titluri de creanță. va trebui să plătească o întoarcere la scadență a investiției pe acțiunile pe care le-a vândut scurt; din titlurile de creanță se va obține o rentabilitate, netă de impozitare, egală cu:

Deci, investitorul i-ar face un profit strict pozitiv, cu o investiție inițială zero: acesta este un exemplu perfect de arbitraj. Pe de o parte, dacă ar exista cu adevărat o astfel de posibilitate de arbitraj, un investitor în condițiile i ar dori în mod natural să ia poziții „infinite” pe acțiuni și titluri de creanță, pentru a obține un profit „infinit”. Cu toate acestea, acest lucru ar face imposibilă echilibrarea pieței datoriilor, astfel încât rezultatul lui Miller nu ar fi în cele din urmă valabil. Pe de altă parte, un model realist ar trebui să excludă situația în cazul în care puteți obține ceva din nimic, la fel ca în cazul am prezentat aici. În concluzie, dacă se admite posibilitatea vânzării în lipsă, modelul lui Miller conduce la concluzii paradoxale.

O linie alternativă de critică pleacă de la ipoteze mai generale decât ale lui Miller. Un exemplu este cazul unei structuri de impozitare mai sofisticate, în care este de fapt posibilă recuperarea unui rezultat al optimității structurii capitalului (DeAngelo și Masulis, 1980); în plus, prin eliminarea ipotezei informațiilor perfecte, este posibil să se obțină o preferință a firmelor pentru anumite forme de finanțare (aceasta este concluzia generală a teoriilor ordinului de ciocnire, a se vedea mai jos, precum și Myers (1984) și Myers și Majluf ( 1984)).

Teorii de compromis

Teoriile compromiterii structurii capitalului pleacă de la ipoteza că, în prezența unei fricțiuni de o anumită formă pe piețele financiare (astfel încât să nu cadem înapoi în ipoteza teoremei Modigliani-Miller), datoria are beneficii și costuri pentru o afacere. Compensarea dintre costuri și beneficii determină o structură de capital optimă, corespunzătoare nivelului datoriei care echivalează beneficiile marginale cu costurile marginale ale datoriei.

| Teorii de compromis - rezumat |

|---|

Teoriile de compromis determină o structură de capital optimă prin compararea beneficiilor și costurilor datoriei. Versiunile majore ale teoriilor de compromis consideră două tipuri de costuri și beneficii:

|

Costuri preconizate de insolvență

Un exemplu, oferit de Modigliani și Miller înșiși în activitatea lor din 1963, este dat de cazul datoriilor în prezența impozitării: dacă pe de o parte prezența datoriilor creează beneficii fiscale pentru companii, deoarece plățile dobânzilor sunt deductibile, pe pe de altă parte, crește costurile preconizate care decurg din orice insolvență . Nivelul optim al datoriei va fi egal cu beneficii marginale cu costuri marginale, rezultând o structură de capital optimă. [8]

Teoriile de compromis nu se limitează la cazul beneficiilor fiscale și a costurilor insolvenței; mai multe lucrări au evidențiat beneficii și costuri alternative. Unul dintre primele exemple este dat de lucrarea lui Myers (1977), care introduce problema depășirii datoriilor : în prezența datoriilor , o firmă care acționează în interesul acționarilor săi nu poate profita de oportunitățile de investiții cu un prezent net. valoare pozitivă, întrucât o parte din beneficiile care decurg din acestea ar aduce beneficii creditorilor companiei, fără a avea repercusiuni pozitive pentru acționari. Acesta ar constitui un cost suplimentar al datoriilor, care s-ar adăuga la costurile preconizate de insolvență propuse de Miller și Modigliani. [9]

Un exemplu stilizat poate face acest argument mai clar. Să presupunem că o companie are un proiect de investiții a cărui valoare actuală netă se ridică la 100.000 euro . Deoarece valoarea actuală netă este pozitivă, este eficient pentru firmă să efectueze investiția. Cu toate acestea, dacă firma are și un deficit de capital de 100.000 € (valoarea de piață a activelor, de exemplu, este de 500.000 €, în timp ce datoria este de 600.000 €), toate profiturile rezultate din investiție vor fi acordate creditorilor săi, pentru a le rambursa datoria. Dacă conducerea acționează în interesul acționarilor, nu va avea deci niciun stimulent pentru a întreprinde proiectul de investiții - care ar fi și eficient - deoarece acest lucru nu va aduce niciun beneficiu acționarilor înșiși (acest lucru se întâmplă, în special, dacă noul investiția în proiectul de investiții trebuie finanțată cel puțin parțial de acționari).

Cazurile evidențiate de Miller și Modigliani și Myers nu sunt singurele exemple de teorii de compromis . Elementul care caracterizează acest set de teorii este constituit de concluzia că, printr-un compromis între beneficii și costurile preconizate ale datoriei, se poate determina o structură de capital optimă, adică una care maximizează valoarea unei companii. Această propunere diferențiază teoriile de compromis de ordinele de ciocnire și teoriile de sincronizare a pieței .

Teorii bazate pe costurile agenției

În cadrul teoriilor de compromis este posibil să se distingă o sub-clasă de teorii care identifică o structură de capital optimă, bazată pe modele de agenție. Aceste teorii elimină ipoteza informațiilor simetrice ale lui Modigliani și Miller (1958), precum și teoriile ordinii ciocănirii (vezi mai jos); spre deosebire de acesta din urmă, bazat în principal pe studiul cazurilor de selecție adversă (cu voce engleză , selecție adversă ), teoriile bazate pe costurile agenției se concentrează pe problemele legate de hazardul moral (sau acțiunea ascunsă ; cu vocea engleză , hazardul moral ).

Jensen și Meckling (1976): costuri de agenție pentru capitaluri proprii și datorii

Cel mai clasic și pe larg citat exemplu se datorează lui Jensen și Meckling (1976). Aceștia susțin că, pe de o parte, cu cât este mai mare procentul de capital de risc (capital propriu ) deținut de conducerea unei companii, cu atât stimulentele conducerii vor fi aliniate cu cele ale proprietății , astfel încât comportamentele de conducere care dăunează companiei vor fi evitată valoarea companiei (de exemplu, înființarea de „imperii” prin achiziționarea altor companii, utilizarea jetului corporativ etc.: astfel de comportamente negative sunt cunoscute sub numele de costuri ale agenției de capitaluri proprii ). [10] Luând acest argument la extrem, s-ar putea concluziona că firmele ar trebui să fie deținute 100% de managerii lor și ar trebui să își finanțeze investițiile în totalitate cu datorii .

Întreprinderile vor avea, de obicei, mai puțin de 100% efect de levier , totuși, din cauza comisioanelor de agenție asociate cu datoria . În special, Jensen și Meckling evidențiază problema schimbării riscurilor sau a substituirii activelor . [11] Întrucât, pentru răspunderea limitată , în caz de faliment, dreptul de proprietate al unei companii nu suportă costuri peste măsura investiției sale inițiale, riscul de faliment asociat cu un anumit proiect de investiții este suportat în totalitate de creditori .

Tanto maggiore sarà il debito , tanto più la proprietà , e il management , avranno incentivo a intraprendere progetti d' investimento più rischiosi: questo perché i creditori sopporteranno il rischio, laddove la proprietà otterrà il guadagno nel caso in cui il progetto vada a buon fine. Creditori " razionali " (nel senso dato al termine nell'ambito dell' economia ) incorporeranno questa considerazione nel processo tramite il quale determinano la loro domanda per i titoli di debito di un'impresa, richiedendo uno sconto tanto maggiore quanto maggiore sarà l'incentivo dell'impresa al risk shifting . Poiché il debito sarà più costoso, l'impresa sostiene dunque un costo, associato al problema d'agenzia del risk shifting .

La soluzione del trade-off tra costi d'agenzia dell' equity e del debito determinerà la struttura ottimale del capitale. Questa corrisponderà al livello della leva finanziaria che rende minimi i costi totali d'agenzia , dati dalla somma dei costi d'agenzia dell' equity e del debito. [12]

Jensen (1986) e costi d'agenzia del free cash flow

Un'argomentazione differente, anch'essa basata sull'ipotesi della sussistenza di costi d'agenzia , è quella proposta da Michael Jensen in un noto lavoro del 1986. Jensen parte dall'ipotesi che il management di un'impresa, se ha il controllo su un elevato free cash flow (ossia, quanto rimane del flusso di cassa allorché tutti i progetti d'investimento caratterizzati da un valore attuale netto positivo sono stati intrapresi) ha la tendenza a utilizzare tale risorsa finanziaria per progetti dannosi per l'impresa. [13] Esempi di tali progetti potrebbero essere acquisizioni improduttive o sprechi di vario tipo.

Il debito presenterebbe dunque un beneficio che va al di là dei benefici fiscali evidenziati da Miller e Modigliani (1963) e DeAngelo e Masulis (1980). Nello specifico, costringerebbe il management a una serie di pagamenti fissi di interessi sul debito ; in tal modo, andrebbe a ridurre il cash flow liberamente disponibile al management, mitigando i costi d'agenzia rappresentati dai progetti improduttivi che il management potrebbe altrimenti intraprendere. [14]

Teorie del pecking order

Le teorie del pecking order partono dalla rimozione dell'ipotesi di Modigliani e Miller (1958, 1963) di informazione perfetta . Nello specifico, ipotizzano che il management delle imprese disponga di informazioni più precise riguardo a un qualche aspetto delle prospettive d'investimento delle imprese stesse. La conclusione che unifica le diverse teorie del pecking order è che le imprese preferiranno ricorrere alla forma di finanziamento il cui valore è meno sensibile rispetto alla particolare informazione oggetto dell' asimmetria informativa . [15]

L'esempio più semplice, e che ha dato il via a questo ramo della ricerca sulla struttura del capitale, è fornito da Myers e Majluf (1984): ipotizzando che il management conosca il vero valore delle attività dello stato patrimoniale delle imprese, che sono invece note solo in maniera imprecisa agli investitori e al mercato , le imprese preferiranno finanziare i propri investimenti in primo luogo tramite cash flow generati internamente , quindi tramite debito , e ricorreranno all'emissione di nuove azioni solo come estrema soluzione, laddove nessuna delle alternative precedenti fosse disponibile. [16] L'intuizione alla base di questo risultato può essere espressa come segue.

Myers e Majluf (1984): illustrazione intuitiva

Si consideri il confronto tra l'emissione di titoli di debito e nuove azioni ( equity ). Il finanziamento tramite debito consente di procedere con l' investimento ; in caso l'investimento stesso vada a buon fine, i creditori otterranno un pagamento fisso, così che tanto maggiore è il rendimento dell'investimento, tanto maggiore sarà il profitto degli azionisti . Se invece si emettono nuove azioni , i nuovi azionisti parteciperanno, in proporzione al loro investimento, in qualunque guadagno derivante dall'investimento stesso: in altre parole, il profitto degli azionisti originari sarà minore. Dunque solo le imprese che prevedono per i propri investimenti un rendimento non troppo elevato emetteranno nuove azioni — se il rendimento atteso fosse assai elevato, preferirebbero ricorrere al debito, per non doversi trovare a dividere profitti notevoli con i nuovi azionisti .

Il mercato, replicando questo stesso ragionamento, penalizzerà un'emissione di nuove azioni , considerandola un segnale che le prospettive degli investimenti dell'azienda emittente non sono buone. Questo fatto risulta ampiamente verificato empiricamente: il prezzo delle azioni ordinarie di norma perde un 2% in seguito all'emissione di nuovo capitale di rischio, nei mercati USA. [17] Di conseguenza, al fine di evitare una penalizzazione del proprio valore di mercato , le imprese eviteranno di emettere nuove azioni, preferendo il ricorso al debito (questa conclusione, per contro, non è universalmente riconosciuta in letteratura, ad esempio da chi propende per teorie della struttura del capitale diverse dal pecking order [18] ).

Myers e Majluf (1984): esempio numerico

Un esempio numerico può rendere più chiara l'argomentazione di Myers e Majluf alla base del risultato del pecking order . Si supponga che sul mercato operino imprese "buone," il cui valore è , e "cattive," con valore . Tutte le imprese possono investire 20 in un progetto d' investimento che renderà, con certezza, un profitto pari a 25 (ipotizzando un tasso di sconto nullo, il progetto ha dunque un valore attuale netto positivo, e pari a ).

Ricorrendo al linguaggio della teoria dei giochi , si può affermare che esiste un equilibrio di Nash con informazione imperfetta caratterizzato da probabilità agli occhi degli investitori:

e strategie tali per cui:

L'insieme di strategie e probabilità sopra esposto è un equilibrio di Nash se nessun tipo di impresa ha un incentivo a deviare dalla strategia prescritta dall'equilibrio stesso, date le probabilità. Questa condizione può essere verificata come segue. In primo luogo, le imprese "cattive" dovranno emettere una quota di nuove azioni tale che:

così che l'investimento sia interamente finanziato. Ciò implica α = 20/75 = 0,27. Un'impresa "cattiva" potrebbe deviare dalla propria strategia di equilibrio e non investire. Ciò implicherebbe tuttavia un profitto per gli azionisti esistenti pari a 50, minore del profitto che otterrebbero investendo, dato da:

D'altra parte, un'impresa "buona" potrebbe deviare dalla propria strategia di equilibrio e investire, emettendo nuove azioni . In tal caso, date le probabilità di equilibrio, gli investitori la riterrebbero un'impresa "cattiva," così che dovrebbe emettere anch'essa. Questo implica che investire emettendo nuove azioni è meno conveniente che non investire affatto: infatti, emettendo nuove azioni gli azionisti otterrebbero un profitto pari a:

L'equilibrio così ottenuto descrive un ordine di priorità per le fonti di finanziamento (con termine inglese , un pecking order appunto). In primo luogo, sotto le nostre ipotesi le imprese "buone" non emetteranno nuove azioni; se investono, finanzieranno il proprio investimento tramite una qualche forma di finanziamento alternativa, ad esempio il debito. Secondariamente, l'emissione di nuove azioni rivela agli occhi degli investitori che un'impresa è del tipo "cattivo;" in seguito all'annuncio di un'emissione di nuove azioni dunque, gli investitori rivedranno al ribasso la propria valutazione dell'impresa stessa (questo risultato è coerente con l'evidenza empirica sulle emissioni di nuove azioni nei mercati USA ).

Un importante caveat è che non necessariamente l'ordinamento nelle preferenze sulle forme di finanziamento stabilito da Myers e Majluf deve essere rispettato. Nella formulazione più generale della teoria del pecking order , un'impresa finanzierà i propri investimenti ricorrendo alla forma di finanziamento il cui valore è meno sensibile rispetto alla particolare informazione oggetto dell'asimmetria informativa ; per particolari tipi di informazione, l'emissione di nuovo capitale di rischio potrebbe risultare preferibile rispetto all'indebitamento. [19]

Teorie del market timing

Le teorie del market timing hanno un più recente sviluppo (sono riconducibili ai lavori di Stein (1996) e Baker e Wurgler (2002)), e partono da posizioni almeno in parte distanti da quelle delle più ortodosse teorie del trade-off e del pecking order . In particolare, l'idea del market timing si fonda sull'ipotesi, presa in prestito dalla letteratura sulla finanza comportamentale , che il mercato possa dare una valutazione non efficiente (nel gergo della disciplina, "irrazionale") delle azioni di un' impresa o del suo debito . Il senso in cui l'"irrazionalità" della valutazione di mercato è da intendersi è che il valore di mercato delle azioni (o del debito ) di un'impresa possa non corrispondere a un valore di riferimento, "razionale" appunto, dato dal valore atteso scontato dei flussi di cassa associati alle azioni stesse (o al debito). Non vi è, in generale, un accordo tra gli studiosi riguardo a quest'ultima ipotesi; lo scontro tra i fautori dell'ipotesi di non razionalità ei sostenitori dell' efficienza informativa del mercato assume talvolta toni accesi e quasi ideologici. [20]

La teoria del market timing non si preoccupa di valutare la bontà dell'ipotesi di una valutazione non razionale da parte del mercato, ma semplicemente la prende per buona, e procede con la seguente argomentazione. Si ipotizzi che, in un dato momento, il mercato dia una valutazione esageratamente positiva delle azioni di un'impresa; si supponga inoltre che l'impresa abbia un progetto d' investimento per il quale necessita di raccogliere un finanziamento , in forma di sottoscrizione di nuovo capitale di rischio (che comporterebbe l'emissione sul mercato di nuove azioni) o di debito . Dal momento che il mercato assegna un valore elevato alle azioni dell'impresa, questa troverà conveniente emettere nuove azioni piuttosto che ricorrere al debito. Poiché le azioni di nuova emissione avranno una elevata valutazione ("irrazionale," o inefficiente dal punto di vista informativo, e che dunque non risente degli effetti messi in luce dalla teoria del pecking order ), sarà sufficiente emetterne una quantità relativamente ridotta al fine di raccogliere il finanziamento necessario ad effettuare l'investimento, così che gli attuali azionisti dell'impresa vedranno la propria partecipazione diluita in maniera trascurabile. Un ragionamento analogo può essere effettuato, naturalmente, per il caso in cui la valutazione di mercato del debito di un'impresa sia elevata in maniera "irrazionale." [21]

La conclusione dunque è che le decisioni di un'impresa riguardo alla propria struttura del capitale non sarebbero motivate da considerazioni ottimalità (come nel caso della teoria del trade-off ), né da preoccupazioni circa l'informazione che una data scelta di finanziamento rivelerebbe al mercato (come nella teoria del pecking order ). Esse sarebbero semplicemente guidate da ciò che il mercato, in un dato istante di tempo, preferisce, per motivi non necessariamente "razionali."

Riscontro empirico delle teorie

Le teorie del trade-off e del pecking order , più datate, sono state sottoposte a un gran numero di verifiche empiriche; sulla più recente teoria del market timing si ha una serie di risultati di carattere preliminare. Qualunque verifica empirica di una teoria della struttura del capitale ha (almeno) due scopi: in primo luogo, valutare se la teoria in questione regge il confronto con il dato empirico, ossia se non è immediatamente falsificata dai dati.

Il secondo scopo di una verifica empirica è più sottile; si è osservato sopra come ciascuna teoria parta dalla rimozione di una qualche ipotesi del teorema di Modigliani-Miller del 1958: la teoria del trade-off ipotizza che vi siano imposizione fiscale e costi d' insolvenza o d' agenzia ; la teoria del pecking order si fonda sull'esistenza di asimmetrie informative tra imprese e investitori; la teoria del market timing sull'ipotesi che la valutazione di mercato dei titoli di un'impresa possa discostarsi dal loro valore " razionale ". Dal momento che nella pratica è verosimile che più ipotesi di Modigliani-Miller siano violate al contempo, un buon test di una teoria della struttura del capitale dovrebbe essere in grado di appurare l'effettivo potere esplicativo della teoria in questione, paragonata alle altre teorie: in altre parole, il test dovrebbe accertare se la teoria presa in esame contribuisce a spiegare un qualche comportamento delle imprese che non è giustificabile nei termini delle teorie alternative.

Una verifica empirica di una teoria della struttura del capitale è, in genere, un'analisi statistica di dati relativi alle scelte di finanziamento di un campione d'imprese. Le verifiche empiriche studiano, tramite gli strumenti dell' econometria , dati di bilancio delle imprese, e in particolare la loro leva finanziaria , e cercano di metterli in relazione con variabili che corrispondono ai comportamenti predetti dalle diverse teorie. Laddove i risultati su un campione d'imprese siano vicini alle previsioni di una data teoria in maniera statisticamente significativa (intuitivamente, ciò corrisponde al caso in cui la probabilità di affermare una conclusione errata sulla base dei risultati sia ragionevolmente bassa), si ha evidenza favorevole alla teoria in questione; in caso contrario, si ha evidenza incompatibile con teoria in questione, oa essa sfavorevole.

Allo stato attuale, la ricerca empirica sulla struttura del capitale non ha raggiunto un consenso riguardo a quale delle teorie sopra illustrate sia da considerarsi "corretta." [22] Diverse teorie sono in grado di rendere conto di diversi aspetti del comportamento delle imprese, così che la performance empirica di una data teoria dipende in maniera cruciale dal grado in cui le condizioni del test e del set di dati utilizzati per una sua verifica corrispondono alle ipotesi alla base della teoria stessa.

I benefici fiscali del debito

Graham (2000) considera la tesi di Miller e Modigliani (1963), secondo la quale un'impresa deriverebbe un vantaggio fiscale dall' indebitamento , dal momento che i pagamenti di interessi sono deducibili. Secondo quest'argomentazione, le imprese dovrebbero incrementare il loro indebitamento fino al punto in cui il beneficio marginale del debito è nullo — ossia, fino al punto in cui il beneficio apportato da un dollaro extra di debito è completamente compensato dall'incremento dei costi attesi d' insolvenza , così che non è più conveniente per l' impresa indebitarsi ulteriormente.

L'aspetto ingegnoso del lavoro di Graham è il calcolo del beneficio marginale derivante dall' indebitamento ; Graham stima questo valore con un metodo di simulazione basato sull'espressione di Miller (1977, si veda sopra) per il vantaggio fiscale del debito, ottenendo per una qualsiasi impresa una curva del beneficio marginale del debito. La curva dell'impresa tipica è inizialmente orizzontale: per livelli di indebitamento modesti, il vantaggio di un aumento del debito è costante. Raggiunto un dato livello di indebitamento, il beneficio marginale del debito decresce, poiché i costi attesi d'insolvenza si fanno più rilevanti. [23]

Sulla base della tesi di Miller e Modigliani , le imprese dovrebbero indebitarsi almeno fino al punto in cui la loro curva del beneficio marginale del debito inizia a decrescere: fino a quel punto, infatti, incrementare il debito apporta valore. Graham riscontra tuttavia come la gran parte delle imprese del suo campione (imprese quotate sui mercati USA , i cui dati sono ottenuti dal dataset Compustat ) ha livelli di debito significativamente inferiori. [24]

Una possibile conclusione è che la tesi di Miller e Modigliani sia errata, e che sussistano ulteriori costi del debito, non presi in considerazione, che rendono ottimale un livello di indebitamento inferiore a quello predetto sulla base delle curve derivate tramite l'espressione di Miller . Una soluzione alternativa è che Graham non abbia considerato voci di bilancio che, pur non essendo debito, hanno una funzione equivalente al debito. È questo il caso dei piani di stock option a favore dei dipendenti, che costituiscono una passività per le imprese; Graham et al. (2004) mostrano come, una volta tenuto conto di tale voce, il livello di indebitamento (in senso generalizzato, includendo i piani di stock option ) sia in media più vicino a quello predetto da Miller e Modigliani . [25]

Test delle teorie del pecking order

La principale conclusione delle teorie del pecking order è che un'impresa ricorrerà a diverse fonti di finanziamento – liquidità generata internamente , debito , ed equity – seguendo un ordine preciso (detto appunto pecking order ), legato al grado di asimmetria informativa tra l'impresa e il mercato, nonché all'oggetto dell'asimmetria informativa stessa.

In termini più concreti, il modello di Myers e Majluf (1984) predice che un'impresa finanzierà i propri investimenti in primo luogo tramite risorse finanziarie interne , quindi ricorrendo al debito , e solo una volta che ogni altra fonte di finanziamento è esaurita l'impresa emetterà nuove azioni . La ragione di questa conclusione è che emettere nuove azioni andrebbe a danneggiare gli azionisti esistenti, diluendo la loro quota del profitto derivante dall'investimento; se l'investimento è particolarmente buono, l'impresa rinuncerà a investire piuttosto che diluire la quota degli azionisti esistenti. [26]

Una conseguenza del modello di Myers e Majluf è dunque che l'annuncio di un'emissione di nuove azioni rivela al mercato informazioni circa la qualità degli investimenti che l'impresa intende finanziare tramite il nuovo capitale; nello specifico, tali investimenti saranno di cattiva qualità – caratterizzati, ad esempio, da un valore attuale netto negativo, o comunque troppo modesto. Di conseguenza, in seguito all'annuncio di un'emissione di nuove azioni (detta con termine inglese Seasoned Equity Offering o SEO) il prezzo di mercato delle azioni dell'impresa dovrebbe subire una caduta. Questo risultato gode di un certo riscontro nella pratica, ed è osservato tramite la tecnica econometrica dell' event study . [27]

Un test più diretto della teoria del pecking order nella versione di Myers e Majluf è quello proposto da Myers e Shyam-Sunder (1999), in seguito riproposto e rielaborato, ad es. da parte di Frank e Goyal (2003). Piuttosto che concentrarsi sugli effetti di un annuncio di emissione di nuove azioni sul prezzo di mercato, Myers e Shyam-Sunder osservano che la teoria conclude essenzialmente che, una volta esaurite le fonti di finanziamento interne , le imprese ricorreranno ( principalmente ) al debito per finanziare i propri investimenti .

Myers e Shyam-Sunder definiscono quindi il deficit finanziario di un'impresa come la differenza tra gli investimenti in un dato anno e le fonti interne di finanziamento disponibili . Se la teoria di Myers e Majluf è corretta, tale ammontare dovrebbe corrispondere al debito di nuova emissione per lo stesso periodo di tempo – in altre parole: la teoria del pecking order spiegherebbe non tanto il livello del debito (questo sarebbe piuttosto il compito della teoria del trade-off ), bensì le variazioni del debito. Al fine di testare statisticamente questa proposizione, Myers e Shyam-Sunder stimano il seguente modello di regressione lineare :

dove denota le emissioni di debito per l'impresa i -esima nell'anno t , e il deficit finanziario dell'impresa. Se la teoria di Myers e Majluf è corretta, la statistica associata a questa regressione sarà prossima al 100%, ossia le emissioni di debito saranno interamente spiegate dal deficit finanziario; inoltre il coefficiente di regressione dovrebbe essere uguale a zero, e pari a 1. [28]

Myers e Shyam-Sunder riscontrano statistiche tra il 68% e l'86%, con stime dei coefficienti prossime a 1, ma inferiori a 1 in maniera statisticamente significativa. [29] Questo conferebbe almeno in parte la teoria del pecking order ; resta tuttavia da determinare quale variabile o quali variabili spieghino la restante parte della variabilità delle emissioni di debito.

Trade-off e pecking order al confronto nei mercati USA

Un test assai citato è condotto da Fama e French (2002). Fama e French confrontano la teoria del trade-off e la teoria del pecking order , sulla base di un campione di imprese quotate sui mercati statunitensi (imprese ricomprese nel dataset Compustat , largamente utilizzato negli studi empirici di finanza ). I loro risultati sono parzialmente in accordo con entrambe le teorie, ma offrono al contempo alcuni risultati incompatibili con entrambe.

In primo luogo, Fama e French osservano come la leva finanziaria delle imprese tenda a convergere nel lungo periodo a un valore fisso, dal quale si discosta solo temporaneamente. Questo sarebbe compatibile con la teoria del trade-off : il valore fisso sarebbe il valore ottimale della leva finanziaria , a cui le imprese tenderebbero a convergere. D'altra parte, la velocità con cui avviene la convergenza è considerata da Fama e French troppo modesta per considerare questo effetto come economicamente rilevante. [30]

Per contro, Fama e French riscontrano come le imprese con maggiori profitti abbiano una leva finanziaria minore; questo risultato sarebbe compatibile con l'ipotesi del pecking order : imprese con maggiori profitti preferirebbero ricorrere alla cassa per finanziare i propri investimenti, piuttosto che a finanziamenti esterni (il debito , in questo caso), per evitare l'effetto negativo sul loro valore di mercato che consegue a un'emissione di debito (previsione compatibile con l'argomentazione di Myers e Majluf (1984), per quanto gli effetti di un'emissione di debito sarebbero comunque inferiori a quelli di un'emissione di equity ). Il risultato sarebbe inoltre incompatibile con la teoria del trade-off , in base alla quale imprese più profittevoli, avendo più da guadagnare dai benefici fiscali del debito, dovrebbero avere una leva finanziaria più elevata. [31]

Infine, Fama e French osservano dei fatti incompatibili con entrambe le teorie. Da un lato, l'evidenza a favore della teoria del pecking order citata sopra sembrerebbe contraddire la teoria del trade-off ; d'altro canto, Fama e French riscontrano inoltre come la teoria del pecking order non sia in grado di giustificare il fatto che, negli anni più recenti del campione, numerose imprese sono finanziate interamente tramite equity , senza alcun ricorso al debito . [32]

L'evidenza dei mercati non USA

Rajan e Zingales (1995) conducono un test su dati internazionali, relativi ai paesi del G7 . Questi studiosi riscontrano come alcuni risultati ottenuti su imprese quotate nei mercati statunitensi si ritrovino nel campione internazionale. Risulta tuttavia poco chiaro se le spiegazioni date a tali fatti stilizzati sulla base di dati relativi a imprese quotate sui mercati USA siano adeguate al caso dei mercati internazionali. [33]

Ad esempio, imprese con maggiore leva finanziaria sono caratterizzate da un più elevato rapporto valore di libro-valore di mercato delle azioni . La spiegazione di questo risultato proposta per il mercato americano si basa su un'argomentazione di Fama e French (1992), che ipotizzano che il valore di mercato delle azioni sconti un rischio d' insolvenza , associato a una leva finanziaria più elevata.

Rajan e Zingales, tuttavia, osservano come, se questo fosse vero, l'effetto riscontrato dovrebbe essere ancora più rilevante tra le imprese con una leva finanziaria più elevata. Dal momento che, per contro, il risultato sembrerebbe essere pertinente soltanto alla proporzione del campione composta da imprese aventi leva finanziaria meno elevata, la spiegazione di Fama e French non sarebbe valida. [34]

Una spiegazione alternativa è che le imprese emettano equity , ossia nuove azioni, andando a ridurre la propria leva finanziaria , allorché il valore di mercato delle azioni è più elevato (e di conseguenza il rapporto valore di libro-valore di mercato più basso); questa spiegazione giustificherebbe i risultati di Rajan e Zingales, e appare compatibile con la teoria del market timing (che tuttavia non era ancora stata sviluppata all'epoca del lavoro di Rajan e Zingales, nel 1995). [35]

Risultati sulle teorie del market timing

I primi lavori sulla(e) teoria(e) del market timing hanno un carattere spiccatamente empirico , e riportano evidenza favorevole alla teoria stessa. Baker e Wurgler (2002) riscontrano come la struttura del capitale delle imprese sia largamente spiegata da una variabile che battezzano "media ponderata del finanziamento esterno" (in inglese , external finance weighted-average , EFWA); quest'ultima misura è definita come:

dove e denotano le emissioni nette di equity e debito , e è il rapporto valore di mercato-valore di libro delle azioni di un'impresa, o Q di Tobin . L'intuizione sottostante a tale misura è che essa (i) riassume l'evoluzione storica del rapporto Q di Tobin per un'impresa, e (ii) attribuisce un peso maggiore ai valori Q di Tobin corrispondenti agli anni in cui l'impresa ha fatto più intensamente ricorso a fonti esterne di finanziamento ( equity o debito).

I risultati di Baker e Wurgler indicano come la EFWA spieghi in maniera statisticamente ed economicamente significativa il rapporto equity-to-assets tra valore di libro delle azioni e totale attivo dello Stato Patrimoniale delle imprese, assunto quale misura con cui un'impresa ricorre al finanziamento tramite equity , ossia emissioni azionarie. Il significato di questo risultato è che l' evoluzione storica del rapporto Q di Tobin spiega la struttura del capitale corrente di un'impresa; in altri termini, il capitale di un'impresa sarà costituito per una percentuale più elevata da equity se storicamente le azioni dell'impresa hanno avuto un elevato valore di mercato : è, ovviamente, la tesi del market timing . [36]

Welch (2002) giunge a una conclusione opposta rispetto a Baker e Wurgler. In particolare, Welch mostra come il management delle imprese non riesca ad adattare rapidamente la struttura del capitale in risposta a shock esogeni dei rendimenti di mercato delle azioni. La struttura del capitale delle imprese appare il risultato dell'evoluzione dei rendimenti delle azioni, che varierebbe, in maniera fuori dal controllo del management , la componente di equity del capitale; il management non sarebbe in grado di portare avanti una strategia attiva di market timing . [37]

Il comportamento dei manager nella pratica

Un approccio alternativo ai test empirici presentati sopra è quello seguito da Graham e Harvey (2001, 2002). Graham e Harvey conducono un sondaggio tra i direttori finanziari (utilizzando la sigla inglese , CFO – Chief Financial Officer ) di un campione di imprese quotate sui mercati USA , nel tentativo di valutare fino a che punto i criteri decisionali utilizzati dai CFO nella pratica corrispondono a quanto previsto dalla teoria economica .

I risultati di Graham e Harvey evidenziano alcune differenze tra la teoria e la pratica della finanza aziendale . In particolare, le risposte al sondaggio date dai CFOs indicano come questi basino le proprie decisioni su criteri euristici o informali, che non sempre rispecchiano le indicazioni normative della teoria economica. [38]

I principali fattori alla base della politica sull'indebitamento risultano essere, ad esempio, l'obiettivo di mantenere una buona flessibilità finanziaria, nonché quello di conservare un buon rating , o merito di credito. Alcuni risultati sembrerebbero poi puntare nella direzione indicata dalla teoria del market timing : quando emettono nuove azioni , le imprese sembrano preoccupate soprattutto dell' andamento recente del loro valore di mercato . [38]

Sebbene Graham e Harvey riscontrino evidenza parzialmente favorevole all'ipotesi del pecking order , dai risultati del sondaggio si evince come i CFO non si preoccupino di effetti quali l' asset substitution (Jensen e Meckling, 1976), i costi d'agenzia del free cash flow (Jensen, 1986), problemi di tassazione degli azionisti o dei creditori, asimmetrie informative o altre simili questioni di carattere teorico. [39] Gli effetti di tali problemi possono essere incorporati nei prezzi delle azioni e dei titoli di debito delle imprese, così che, ancorché indirettamente, rientrino comunque nelle decisioni del management ; Graham e Harvey tuttavia non testano questa ipotesi.

Note

- ^ Si veda anche Harris e Raviv (1991, pag. 299), dove le categorie del trade-off e del pecking order vengono decomposte in sottocategorie.

- ^ Questo punto di vista è espresso, tra gli altri, da Chirinko e Singha (2000) e Fama e French (2005).

- ^ Frank e Goyal (2006) osservano come "allo stato attuale [2005], molto poco della teoria della finanza è da intendersi come guida per le azioni dei direttori finanziari."

- ^ Miller (1977, pp. 271-272).

- ^ Miller (1977, pag. 267)

- ^ Miller (1977, pp. 268-270)

- ^ Si vedano al riguardo, ad esempio, le conclusioni di Graham (2000), che afferma che "[sulla base del modello di Miller (1977)] anche stime estreme della probabilità di default non giustificano le politiche di debito osservate [empiricamente]" (Graham, 2000, pag. 1903). Sul fronte della teoria, un altro esempio è dato dal lavoro di DeAngelo e Masulis (1980) che concludono che "il teorema di irrilevanza di Miller è estremamente sensibile a modifiche realistiche e semplici alla struttura della tassazione [ipotizzata dal modello]" (DeAngelo e Masulis, 1980, pag. 4).

- ^ Modigliani e Miller (1963, pag. 111)

- ^ Myers (1977, pp. 172-173)

- ^ Jensen e Meckling (1976, pp. 315-318).

- ^ Jensen e Meckling (1976, pag. 335).

- ^ Jensen e Meckling (1976, pag. 344).

- ^ Jensen (1986, pag. 323).

- ^ Jensen (1986, pag. 324).

- ^ La teoria economica ha cominciato a occuparsi di problemi di asimmetria informativa probabilmente a partire dal noto lavoro di Akerlof (1970); si veda al riguardo la voce corrispondente; nell'ambito della manualistica, un testo riferimento standard è Bolton e Dewatripont (2003), Capitoli 1-4.

- ^ Myers e Majluf (1984, pp. 207-208).

- ^ Si veda ad es. Asquith e Mullins (1986).

- ^ Si vedano ad es. Fama e French (2002, 2005); Frank e Goyal (2003).

- ^ Si vedano, a questo riguardo, gli esempi proposti da Bolton e Dewatripont (2003, pp. 112 e ss.).

- ^ Il concetto di efficienza del mercato in senso informativo nel senso moderno è stato introdotto da Fama (1970). L'idea alla base dell'efficienza informativa del mercato ( in senso debole , ricorrendo alla stessa terminologia di Fama) è che non sia possibile ottenere profitti sul mercato finanziario a meno che non si disponga di informazione privilegiata. Sebbene per lungo tempo vi fosse largo consenso nella comunità accademica sulla validità dell'ipotesi di efficienza del mercato in senso debole, a partire dagli anni '90 diversi lavori hanno riscontrato evidenza empirica incompatibile con un mercato efficiente. Ne è sorto un dibattito, tra sostenitori della posizione tradizionale/ortodossa e fautori dell'inefficienza del mercato. Si veda, al riguardo, la voce efficienza del mercato , nonché il lavoro di Fama (1998), sostenitore dell'ipotesi dei mercati efficienti, che propone una rassegna delle conclusioni degli studi a favore dell'"irrazionalità" dei mercati (Fama, 1998, pp. 288-291), nonché una critica metodologica (ibid., pp. 291-296).

- ^ Baker e Wurgler (2002, pag. 2).

- ^ Questa la conclusione è espressa, tra gli altri, da Fama e French (2005).

- ^ Graham (2000, pp. 1907-1908).

- ^ Graham (2000, pp. 1934-1935).

- ^ Graham et al. (2004).

- ^ Myers e Majluf (1984, pag. 219).

- ^ Si veda ad es. il lavoro di Asquith e Mullins (1986).

- ^ Shyam-Sunder e Myers (1999, pag. 224).

- ^ Shyam-Sunder e Myers (1999, pp. 230-231), tabella 2.

- ^ Fama e French (2002, pag. 29)

- ^ Fama e French (2002, pag. 29).

- ^ Fama e French (2002, pag. 30).

- ^ Rajan e Zingales (1995, pag. 1458).

- ^ Rajan e Zingales (1995, pp. 1455-1456).

- ^ Si vedano al riguardo di risultati di Baker e Wurgler (2002), riassunti sotto.

- ^ Nelle parole di Baker e Wurgler (pag. 3): "fluttuazioni nel valore di mercato [di un'impresa] hanno implicazioni di lungo periodo sulla struttura del capitale."

- ^ Welch (2002, pag. 28) conclude che "la struttura del capitale osservata [empiricamente] è causata in primo luogo dai rendimenti delle azioni, e non dalle reazioni dei manager a questi ultimi (o ad altri fattori)."

- ^ a b Graham e Harvey (2001, pag. 189).

- ^ Graham e Harvey (2001, pag. 233).

Bibliografia

Teorema di Modigliani-Miller e irrilevanza della struttura del capitale

- Franco Modigliani, Merton Miller, The Cost of Capital, Corporate Finance, and the Theory of Investment , in American Economic Review , vol. 48, n. 3, 1958, pp. 261-297.

- Merton Miller, Franco Modigliani, Corporate Income Taxes and the Cost of Capital: A Correction , in American Economic Review , vol. 53, n. 3, 1963, pp. 433-443.

- Merton Miller, Debt and Taxes , in Journal of Finance , vol. 32, n. 2, 1977, pp. 261-275.

Teorie del trade-off

- Harry DeAngelo, Ronald W. Masulis, Leverage and Dividend Irrelevancy Under Corporate and Personal Taxation , in Journal of Finance , vol. 35, n. 2, 1980, pp. 253-264.

- Michael Jensen, William H. Meckling, Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure , in Journal of Financial Economics , vol. 3, n. 4, 1976, pp. 305-360.

- Michael Jensen, Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers , in American Economic Review , vol. 76, n. 2, 1986, pp. 323-329.

- Stewart C. Myers, Determinants of Corporate Borrowing , in Journal of Financial Economics , vol. 5, n. 2, 1977, pp. 147-175.

Teorie del pecking-order

- George A. Akerlof, The Market for 'Lemons': Quality Uncertainty and the Market Mechanism , in Quarterly Journal of Economics , vol. 84, n. 3, 1970, pp. 488-500.

- Stewart C. Myers, The Capital Structure Puzzle , in Journal of Finance , vol. 39, n. 3, 1984, pp. 575-592.

- Stewart C. Myers, Nicholas J. Majluf, Corporate Financing and Investment Decision When Firms Have Information That Investors Do Not Have , in Journal of Financial Economics , vol. 13, n. 2, 1984, pp. 187-221.

Teorie del market timing

- Malcolm Baker, Jeffrey Wurgler, Market Timing and Capital Structure , in Journal of Finance , vol. 57, n. 1, 2002, pp. 1-32.

- Jeremy Stein, Rational Capital Budgeting in an Irrational World , in Journal of Business , vol. 69, n. 4, 1996, pp. 429-455.

Verifiche empiriche

Risultati generali

- Eugene Fama, Efficient Capital Markets: A Review of the Theory and Empirical Work , in Journal of Finance , vol. 25, n. 2, 1970, pp. 383-417.

- Eugene Fama, Market Efficiency, Long-Term Returns, and Behavioral Finance , in Journal of Financial Economics , vol. 49, n. 3, 1998, pp. 283-306.

- Eugene Fama, Kenneth R. French, The Cross-Section of Expected Stock Returns , in Journal of Finance , vol. 47, n. 2, 1992, pp. 427-465.

- John R. Graham, Campbell R. Harvey, The Theory and Practice of Corporate Finance: Evidence from the Field , in Journal of Financial Economics , vol. 60, n. 2, 2001, pp. 187-243.

- John R. Graham, Campbell R. Harvey, How Do CFOs Make Capital Budgeting and Capital Structure Decisions? , in Journal of Applied Corporate Finance , vol. 15, n. 1, 2002.

- Raghuram Rajan , Luigi Zingales , What Do We Know About Capital Structure? Some Evidence From International Data , in Journal of Finance , vol. 50, n. 5, 1995, pp. 1421-1460.

- Sheridan Titman, The Modigliani and Miller Theorem and the Integration of Financial Markets , in Financial Management , vol. 31, n. 1, 2002, pp. 101-115.

- Ivo Welch, Common Flaws in Empirical Capital Structure Research , in Working paper, Brown University e NBER , 2008.

Teorie del trade-off

- Eugene Fama, Kenneth French, Taxes, Financing Decisions, and Firm Value , in Journal of Finance , vol. 53, n. 3, 1998, pp. 819-843.

- Eugene Fama, Kenneth French, Testing Trade-Off and Pecking Order Predictions About Dividends and Debt , in Review of Financial Studies , vol. 15, n. 1, 2002, pp. 1-33.

- John R. Graham, How Big Are the Tax Benefits of Debt? , in Journal of Finance , vol. 55, n. 5, 2000, pp. 1901-1941.

- John R. Graham, Mark H. Lang e Douglas A. Shackelford, Employee Stock Options, Corporate Taxes, and Debt Policy , in Journal of Finance , vol. 59, n. 4, 2004, pp. 1585-1618.

- Ronald W. Masulis, The Effects of Capital Structure Change on Security Prices: A Study of Exchange Offers , in Journal of Financial Economics , vol. 8, n. 2, 1980, pp. 139-178.

Teorie del pecking order

- Paul Asquith, David W. Mullins, Jr., Equity Issues and Offering Dilution , in Journal of Financial Economics , vol. 15, n. 1, 1986, pp. 61-89.

- Robert S. Chirinko, Anuja R. Singha, Testing Static Tradeoff Against Pecking Order Models of Capital Structure: A Critical Comment , in Journal of Financial Economics , vol. 58, n. 4, 2000, pp. 417-425.

- Murray F. Frank, Vidhan K. Goyal, Testing the Pecking Order Theory of Capital Structure , in Journal of Financial Economics , vol. 67, n. 2, 2003, pp. 217-248.

- Eugene F. Fama, Kenneth R. French, Financing Decisions: Who Issues Stock? , in Journal of Financial Economics , vol. 76, n. 5, 2005, pp. 549-582.

- Mark T. Leary, Michael R. Roberts, The Pecking Order, Debt Capacity and Information , in Wharton School Working Paper 33-05 , 2005.

- Stewart C. Myers, Lakshmi Shyam-Sunder, Testing Static Tradeoff Against Pecking Order Models of Capital Structure , in Journal of Financial Economics , vol. 51, n. 2, 1999, pp. 219-244.

Teorie del market timing

- Malcolm Baker, Jeffrey Wurgler, The Equity Share of New Issues and Aggregate Stock Returns , in Journal of Finance , vol. 55, n. 5, 2000, pp. 2219-2257.

- Malcolm Baker, Robin Greenwood e Jeremy Wurgler, The Maturity of Debt Issues and Predictable Variation in Bond Returns , in Journal of Financial Economics , vol. 70, n. 2, 2003, pp. 261-291.

- Dirk Jenter, Market Timing and Managerial Portfolio Decisions , in Journal of Finance , vol. 60, n. 4, 2004, pp. 1903-1949.

- Ivo Welch, Columbus' Egg: The Real Determinant of Capital Structure , in NBER Working Paper 8782 , 2002.

Manualistica e rassegne della letteratura

- Baker, Malcolm, Richard S. Ruback e Jeffrey Wurgler. Behavioral Corporate Finance , (in inglese). in Handbook of Corporate Finance: Empirical Corporate Finance (a cura di B. Espen Ebcko). Elsevier/North Holland, 2006.

- ( EN ) Patrick Bolton, Mathias Dewatripont, Contract Theory , Cambridge, MA, MIT Press, 2005. ISBN 0-262-02576-0 .

- ( EN ) Richard A. Brealy, Stewart C. Myers; Franklin Allen, Principles of Corporate Finance , New York, McGraw-Hill Irwin, 2006, ISBN 0-07-295723-9 .

- Frank, Murray Z. e Vidhan K. Goyal. Tradeoff and Pecking Order Theories of Debt , (in inglese). in Handbook of Corporate Finance: Empirical Corporate Finance (a cura di B. Espen Ebcko). Elsevier/North Holland, 2006.

- Milton Harris, Artur Raviv, The Theory of Capital Structure , in Journal of Finance , vol. 46, n. 1, 1991, pp. 297-355.

- ( EN ) Jean Tirole, The Theory of Corporate Finance , Princeton, Princeton University Press, 2006. ISBN 0-691-12556-2 .

Voci correlate

- Corporate finance

- Security (finanza)

- Private equity

- Buyout

- Borsa

- Asimmetria informativa

- Azzardo morale

- Capitale sociale (mezzi propri)

- Debito di finanziamento

- Efficienza del mercato e metodologia degli event study

- Finanza comportamentale

- Leva finanziaria

- Merton Miller

- Modello principale-agente

- Franco Modigliani

- Obbligazione convertibile

- Selezione avversa

- Teorema di Modigliani-Miller

- Teoria dei giochi ed equilibrio di Nash

- Valore attuale netto

- Valutazione (finanza)

Collegamenti esterni

- ( EN ) Corporate Debt , articolo sulla struttura del capitale della studiosa Annette Poulsen, sulla Concise Enciclopedia of Economics .

| Controllo di autorità | Thesaurus BNCF 60255 · GND ( DE ) 4125993-2 |

|---|