Costul variabil

Această intrare sau secțiune pe tema microeconomiei nu citează sursele necesare sau cei prezenți sunt insuficienți . |

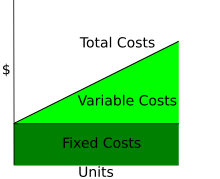

Prin cost variabil înțelegem acel cost care depinde strict de cantitatea produsă și este definit ca diferența dintre costul total iar costul fix :

Se distinge pe baza relației cu cantitatea de mărfuri q :

- proporțional , dacă variază proporțional cu acesta;

- progresiv , dacă variază mai mult decât proporțional cu acesta;

- regresiv , dacă variază mai puțin decât proporțional cu acesta.

Un exemplu de cost variabil este costul asociat cu materiile prime .

Gândiți-vă la cazul în care o companie folosește doi factori de producție (de exemplu, ingredientele utilizate pentru prepararea produselor de patiserie și mașinile care pregătesc deserturi): este imediat că costul ingredientelor variază în funcție de cantitatea de ingrediente utilizate. În cel mai simplu caz, numit p prețul factorului și x cantitatea factorului, prețul este evident constant și, prin urmare, costul ( ) este inevitabil legată de variabila x . Spre deosebire de costurile variabile, există costuri fixe , care apar indiferent de cantitatea de intrare și ieșire: este de fapt evident că utilajele utilizate de compania de patiserie, odată achiziționate, au același cost indiferent dacă produce produse de patiserie sau nimic. se întâmplă.

Bibliografie

- Hal R. Varian , Microeconomie , 4 ed., Veneția, Cafoscarina, 1998, p. 662, ISBN 88-85613-75-6 .

Elemente conexe

linkuri externe

- ( EN ) Cost variabil , în Encyclopedia Britannica , Encyclopædia Britannica, Inc.

| Controlul autorității | GND ( DE ) 4187411-0 |

|---|