Costul fix

Salt la navigare Salt la căutare

Această intrare sau secțiune pe tema microeconomiei nu citează sursele necesare sau cei prezenți sunt insuficienți . |

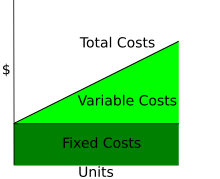

Defalcarea costului total ca suma costurilor fixe (aproximativ constante) și a costurilor variabile (în acest caz presupuse a fi liniare).

Termenul de cost fix (simbolul C 0 ) indică setul de costuri a căror sumă este independentă de cantitatea produsă. Conceptul de cost fix este opus, în contabilitatea industrială , conceptului de cost variabil , a cărui sumă depinde direct de cantitatea de bunuri sau servicii produse.

Dorind să reprezinte grafic costurile fixe în diagrama rentabilității , acestea vor fi asimilate unei jumătăți de linie paralele cu axa abscisei (deoarece se presupune constanța lor).

În realitate, costurile fixe au o anumită marjă de variabilitate, deoarece variază și pe măsură ce crește capacitatea de producție. În acest caz, tendința lor, reprezentată pe diagrama rentabilității, va fi în „pași”.

Elemente conexe

linkuri externe

- ( EN ) Cost fix , în Encyclopedia Britannica , Encyclopædia Britannica, Inc.

| Controlul autorității | GND ( DE ) 4154493-6 |

|---|