Funcția densității probabilității

Această intrare sau secțiune pe matematică nu citează sursele necesare sau cele prezente sunt insuficiente. |

În matematică , o funcție de densitate de probabilitate (PDF engleză sau funcție de densitate de probabilitate) este analogul funcției de probabilitate a unei variabile aleatorii în cazul în care variabila aleatoare este continuu , adică setul de valori posibile pe care le are puterea continuumului . Descrie „densitatea” probabilității în fiecare punct din spațiul eșantion .

Definiție

Funcția densității probabilității unei variabile aleatorii este o aplicație integrabil negativ conform lui Lebesgue și real al unei variabile reale astfel încât probabilitatea mulțimii A este dată de

pentru toate subseturile A din spațiul eșantion . Intuitiv, dacă o distribuție de probabilitate are densitate , apoi intervalul are cote . Din aceasta rezultă că funcția este o aplicație definită ca

![{\ displaystyle [x, x + \ mathrm {d} x]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2497bba0513a671ec5bbc5074589b01eb03b3374)

Asumând , aceasta corespunde limitei probabilității ca este în raza de acțiune pentru care tinde spre zero. De aici și numele funcției „densitate”, deoarece reprezintă raportul dintre o probabilitate și o amplitudine.

Pentru condiția de normalizare, integralul pe întregul spațiu al trebuie să fie 1. În consecință, fiecare funcție non-negativă, integrabilă conform lui Lebesgue, cu integral pe tot spațiul egal cu 1, este funcția densității probabilității unei distribuții de probabilitate bine definite. O variabilă aleatorie care are densitate se numește „ variabilă aleatorie continuă ”.

Pentru variabilele aleatorii multivariate (sau vectoriale) tratamentul formal este absolut identic: se spune că este absolut continuu dacă există o funcție cu valoare reală definită în , numită densitate articulară , astfel încât pentru fiecare subset A al spațiului eșantion

Păstrează toate proprietățile unei densități scalare: este o funcție non-negativă cu o unitate integrală pe tot spațiul. O proprietate importantă este că dacă este absolut continuu, apoi fiecare dintre componentele sale este continuă; invers, pe de altă parte, nu este valid. Densitatea unei componente, numită densitate marginală , se obține cu un raționament analog teoremei probabilității absolute , adică prin fixarea setului de valori ale cărui probabilități urmează să fie determinate și lăsând toate celelalte componente libere să varieze. De fapt (în cazul bivariatului pentru simplitate) evenimentul este evenimentul , asa de

folosind teorema lui Fubini . Densitatea marginală a este deci dat de

- .

Exemple

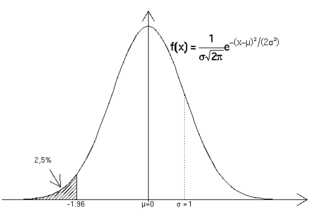

Funcția de densitate avariabilei aleatoare normale cu media 0 și varianța 1 (numită normală standard ), dintre care în dreapta este graficul și expresia analitică a densității corespunzătoare în cazul generic (medie și varianță ).

Un alt exemplu poate fi dat de densitatea de probabilitate uniformă pe un segment (0,1). Putem verifica imediat că este densitatea probabilității făcând integralul între (0,1).

Elemente conexe

- Funcția de distribuție

- Funcția de probabilitate

- Funcția caracteristică (teoria probabilității)

- Variabilă aleatorie

- Teoria probabilității

- Statistici

- Grâu integral

- Percentilă

- Quantile

linkuri externe

- ( RO ) IUPAC Gold Book, „densitatea probabilității” , pe goldbook.iupac.org .